Saia do sufoco: saiba como solucionar o problema…

10/01/2024Descubra como resolver a situação do nome sujo e retomar o seu controle financeiro.

Conteúdo

educacional

Cursos

EaD

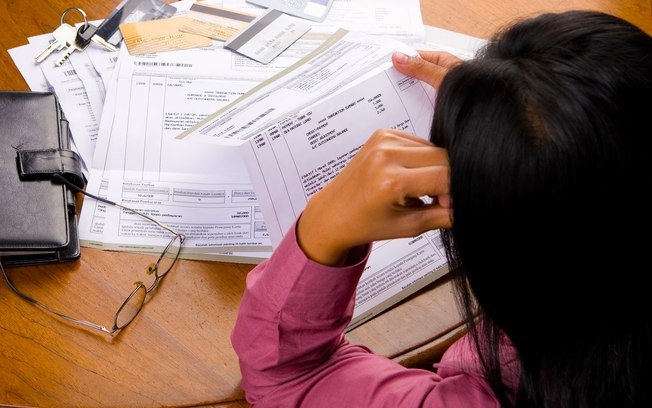

Por que somos incapazes de juntar dinheiro? Guardá-lo não depende de aumento de salário, não está relacionado só à subida dos juros e nem ao alto custo de vida. Não poupamos porque não temos educação financeira e nos esgoelamos no crédito fácil a fim de atender os desejos imediatos.Juntar dinheiro depende única e exclusivamente de […]

Por que somos incapazes de juntar dinheiro? Guardá-lo não depende de aumento de salário, não está relacionado só à subida dos juros e nem ao alto custo de vida. Não poupamos porque não temos educação financeira e nos esgoelamos no crédito fácil a fim de atender os desejos imediatos.Juntar dinheiro depende única e exclusivamente de força de vontade e atitude. Sentimentos que nos fazem começar o regime, uma faculdade, dar fim a um relacionamento e tantos projetos que ficam no papel por pura acomodação.Ninguém poupa dinheiro do nada nem reserva um percentual do salário sem motivação. Novamente, voltamos à história do regime. Você é capaz de passar dias comendo alface com o objetivo de entrar naquele vestido incrível?Com o dinheiro é a mesma coisa. São os sonhos que nos incentivam a economizar. Como a casa própria, a independência financeira ou o desejo emergencial de se livrar das dívidas. Não é preciso esperar a segundafeira, o dia do pagamento, uma promoção ou outra desculpa para sair do vermelho. A menos de sete meses para a virada de ano, ainda é possível planejar aquelas férias (a realizarem-se a curto prazo), ou a aquisição do apartamento (este a longo prazo). É hora de ter vida financeira saudável. É possível encontrar a luz no fim do túnel. Topa o desafio?SOBROU MÊS NO FIM DO SALÁRIORosemary Ferreira é exemplo de que é possível se organizar. Com 39 anos, solteira e com amigos que curtem balada, ela não via limites no cartão para se esbaldar no sábado à noite. A coleção de latinhas na cozinha denuncia que a cervejinha entre os amigos fazia parte da rotina. Mas o mundo desabou após a morte da mãe. A dor emocional logo deu vazão ao rombo nas contas, já que contava com a mãe para rachar as despesas.O raioX do extrato bancário de Rosemary é o seguinte: salário bruto de R$ 1.700, saldo líquido de R$ 1.400 e limite do cheque especial de R$ 2.700. Porém, a situação foi muito pior. Há alguns anos ela ganhava R$ 3.000 e estava com o cheque especial estourado em R$ 5.500. A dívida consumia pelo menos R$ 500 de juros todos os meses. O rombo não tirava o sono de Rosemary, que se reconfortava saindo com os amigos. “Como já estava com restrição de crédito, pensava que fazer uma dívida a mais, com a desculpa de me divertir, não faria diferença.”O consultor financeiro Reinaldo Domingos, do Instituto DiSOP – baseado nos pilares diagnóstico, sonho, orçamento e poupança –, na Capital, explica que a família precisa conversar para definir o que quer em um ano, em dez e acima disso. “E não é o quanto se ganha, mas como se gasta. Se temos dificuldade em realizar compras, seja de uma TV, carro ou casa, é porque não buscamos reservas para realizar o sonho. E com a facilidade de crédito ninguém economiza.”O importante é fazer anotações entre 30 e 60 dias, que funcionam como diagnóstico do orçamento. As despesas são divididas por vestuário, alimentação, lazer, moradia, educação.“A função básica da planilha é identificar para onde o dinheiro vai. A partir daí, reduzir e canalizar energia para colocá-lo no lugar certo, que é nos sonhos da família”, aponta Reinado Domingos. E se ganhamos o dinheiro e não temos nada realizado, é porque estamos sonhando de forma errada, sem dar importância ao que se almeja para o futuro.A vida de Rosemary mudou depois da consultoria financeira durante três meses. Passou a anotar todos os gastos, desde um chiclete até o aluguel de R$ 560. “Os valores grandes sabemos para onde vão. As pequenas despesas é que fazem o rombo no orçamento”, analisa Reinaldo Domingos, que recomendou a Rosemary que puxasse o freio de mão nas festas de fim de semana.O apontamento de Rosemary também identificou a alta taxa de juros do cheque especial. A providência foi cancelar o limite de crédito e renegociar a dívida. Para esses casos, a dica de Reinaldo é parcelar com taxas de juros de no máximo 2%. “O ideal é que a parcela tenha o mesmo valor dos juros que o devedor já pagava no banco. E sem o limite de crédito, o salário entra integralmente na conta”, explica.A primeira proposta do banco era pagar a dívida em parcelas com 4% de juros ao mês. A negociação seguiu até a taxa de 1,89%. Com parcelas de R$ 150, quitou a dívida em um ano e ao mesmo tempo economizou R$ 50 ao mês na poupança. A meta agora é comprar um computador. “Como vou fazer pagamento à vista, posso pedir bom desconto.” A etapa seguinte foi começar a economizar. Com salário já tão restrito, cortou outros gastos, como serviço de identificação de chamadas do telefone fixo, e tirou todos os aparelhos eletrônicos da tomada, até o telefone sem fio. Muitos não imaginam como a luzinha acesa em eletrônicos no modo stand by podem sim onerar a conta de energia elétrica. Com essas atitudes, a conta caiu de R$ 40 para R$ 10. “Em alguns meses gastei menos de R$ 10 e precisei acumular consumo de dois meses para pagar o mínimo.”Como trabalha perto de onde mora, Rosemary almoçava em casa e gastava mais combustível. Passou a levar marmita. As baladas foram limitadas a uma por mês. O resultado é promissor. “Como terminei de pagar a dívida em maio, me sobram R$ 150 por mês que a partir de agora vou aplicar para comprar minha casa.”Leia a matéria completa em http://www.diaadiarevista.com.br/News/13/3437/saindo-do-vermelho.aspxVisite a Loja Virtual do Instituto DiSOP de Educação Financeira

Descubra como resolver a situação do nome sujo e retomar o seu controle financeiro.

À medida que a Páscoa se aproxima, o desejo de celebrar a data com ovos de chocolate se intensifica entre…

Já faz um tempo que o assunto “crise” está em pauta. Ontem mesmo vi uma notícia em que dizia que,…